Содержание:

2. Порядок переоценки активов в программе 1С: Предприятие 8

Переоценка активов по справедливой стоимости является важным аспектом бухгалтерского учета, особенно для сельскохозяйственных предприятий.

В данной статье рассмотрим, как этот процесс реализован в программном продукте «1С: Предприятие 8. Бухгалтерия сельскохозяйственного предприятия для Казахстана».

1. Что такое справедливая стоимость и переоценка активов

Справедливая стоимость — это сумма, за которую актив может быть обменян или обязательство погашено в результате сделки между осведомленными, желающими совершить такую сделку сторонами на рыночных условиях.

Переоценка активов — это процесс пересмотра стоимости активов предприятия с целью приведения их к справедливой стоимости. В сельскохозяйственных предприятиях это особенно актуально для биологических активов и номенклатуры.

2. Порядок переоценки активов в программе 1С: Предприятие 8

Определение справедливой стоимости. Для начала необходимо определить справедливую стоимость активов. Это может быть сделано с помощью рыночных данных, оценок независимых экспертов или других методов, предусмотренных МСФО 13 «Оценка справедливой стоимости».

Документальное оформление: В программе 1С: Предприятие 8 для Казахстана предусмотрен специальный документ «Переоценка активов по справедливой стоимости», который позволяет отразить изменения стоимости активов в учете.

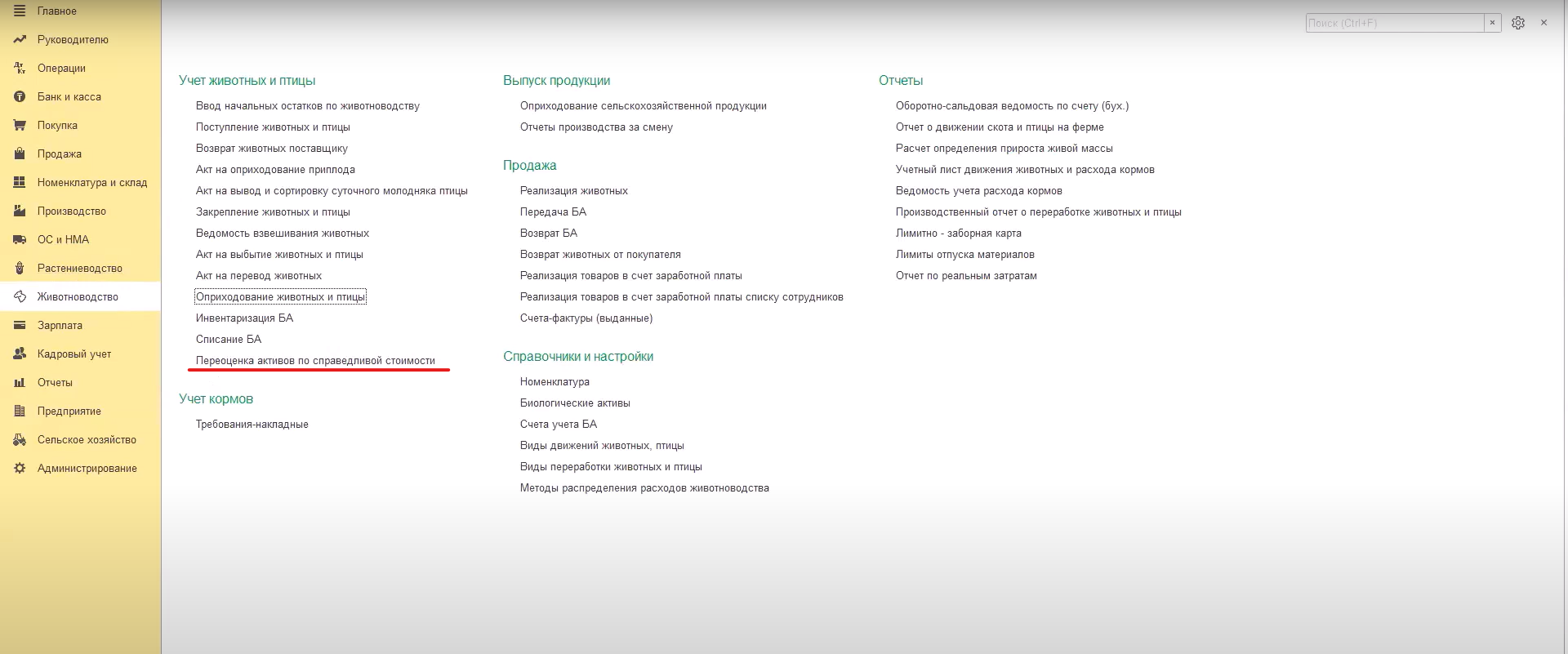

Животноводство

Для создания данного документа необходимо перейти в раздел «Животноводство» и найти соответствующий документ в группе «Учет животных и птицы».

Учет животных и птицы

Данный документ позволяет определить справедливую стоимость животного за голову или по килограммам.

Справедливая стоимость животного за голову или по килограммам

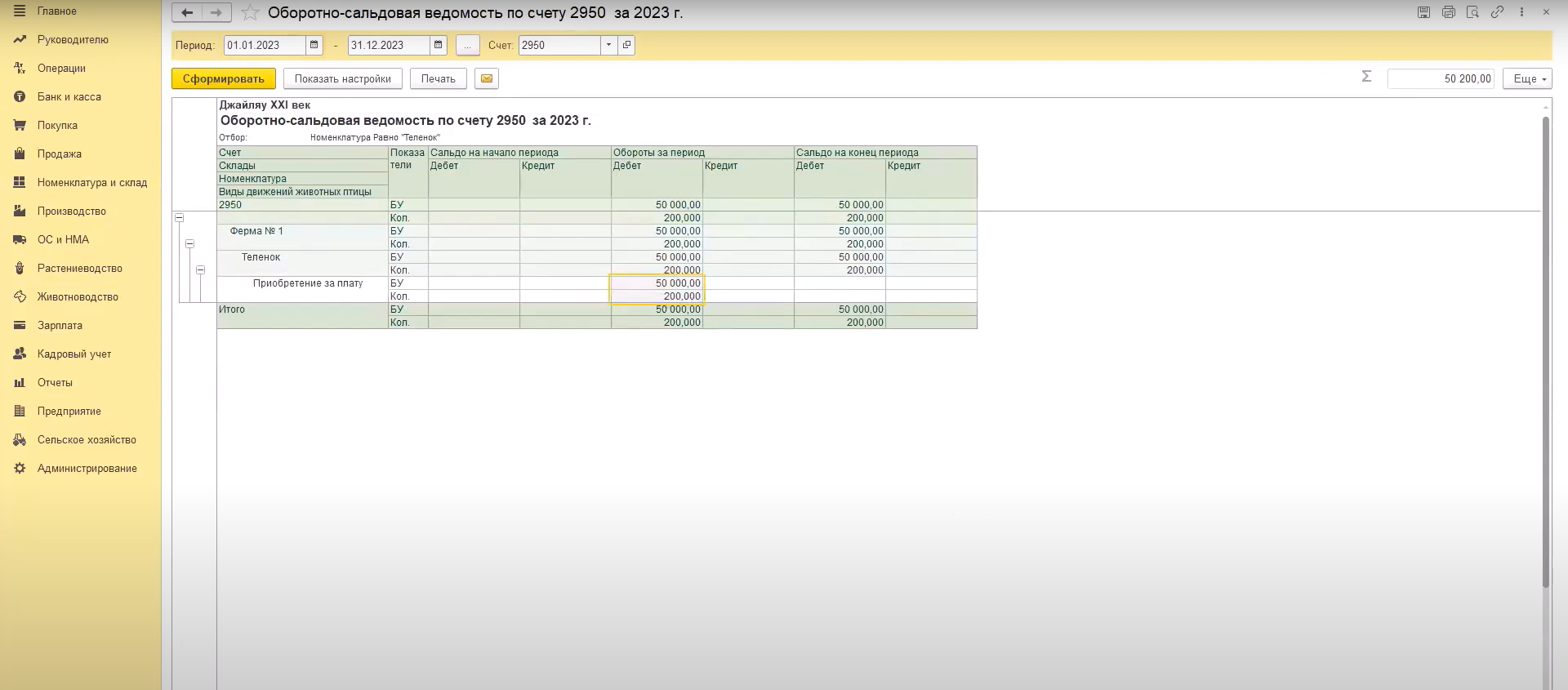

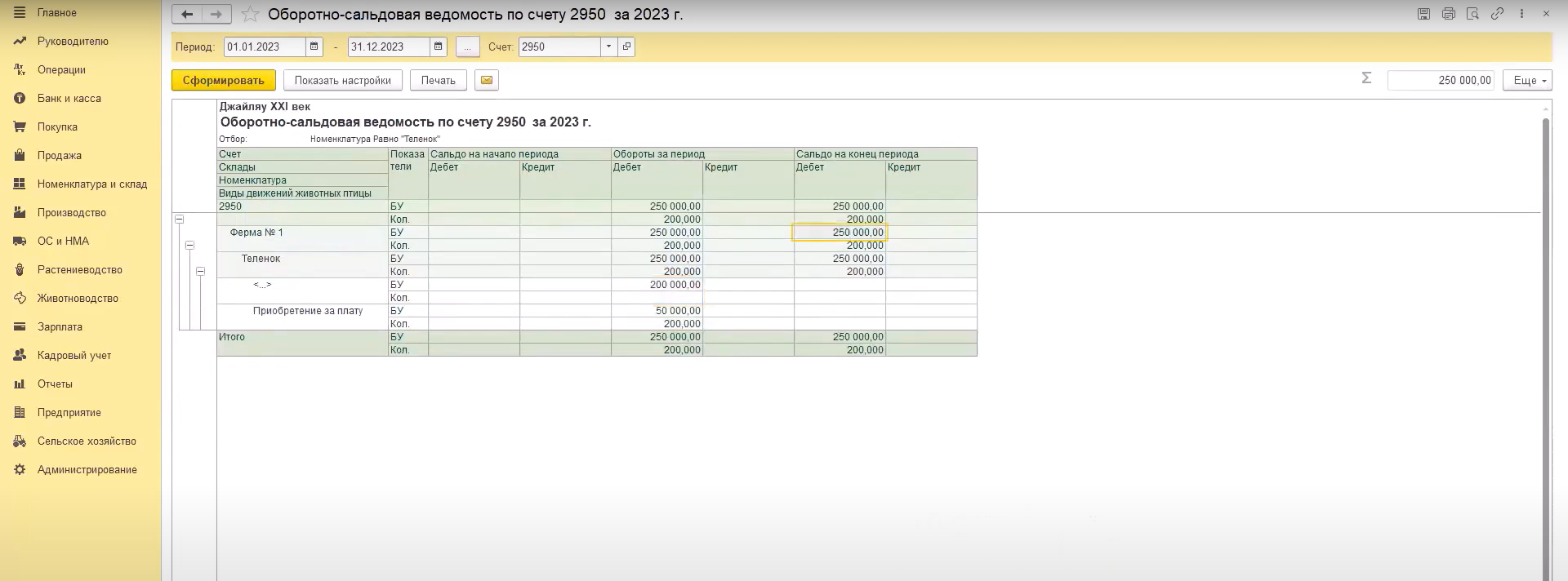

Например, если открыть ОСВ по счету 2950 видно, что теленок (одна голова) до переоценки стоил 50 000 тенге. Пользователь хочет увеличить стоимость.

ОСВ по счету 2950

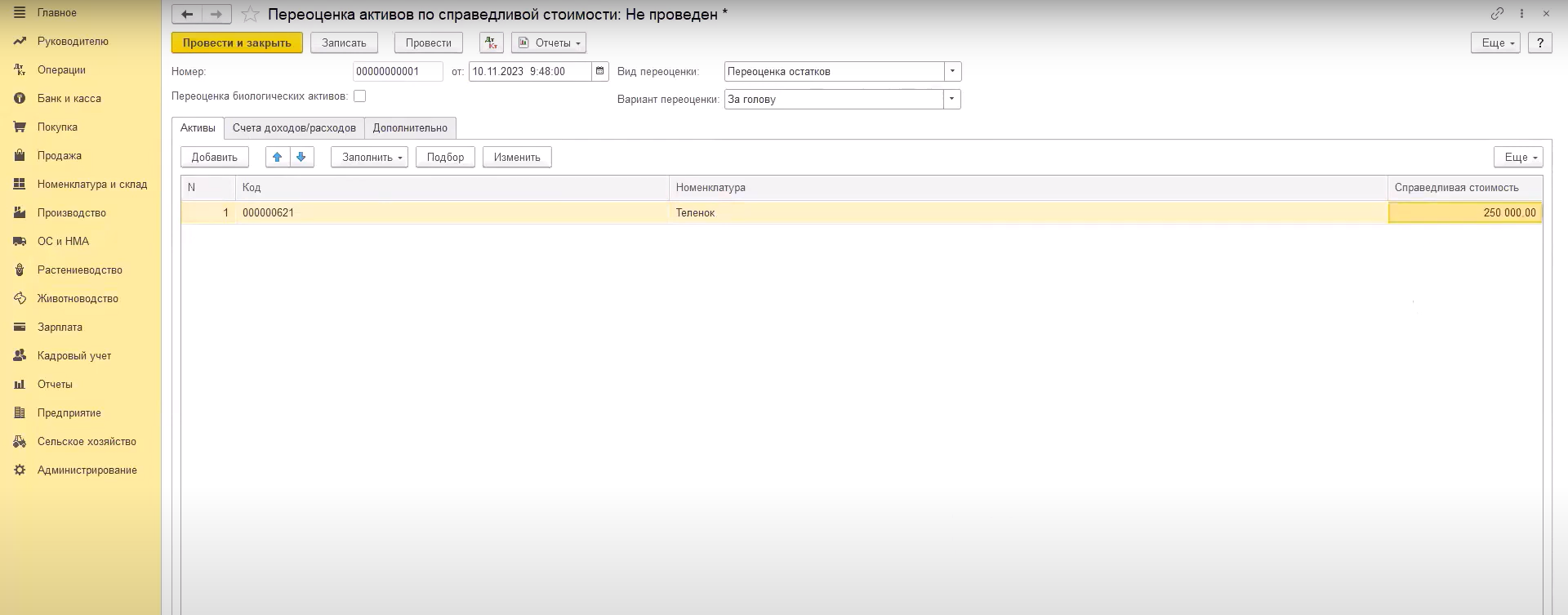

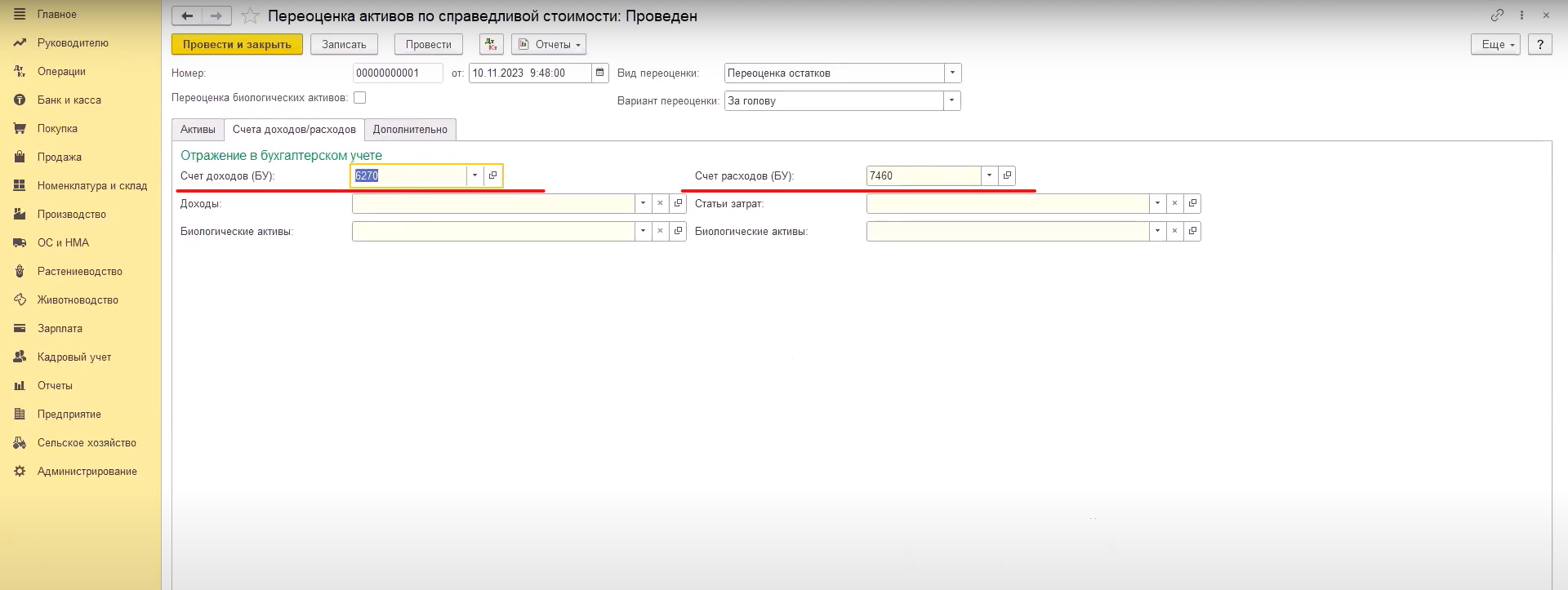

Для этого необходимо создать соответствующий документ. Заполнить дату, с которой будет действовать новая стоимость. Можно выбрать вид переоценки: переоценка остатков, выбывших активов или переоценка выпущенной продукции – в нашем случае, переоценка остатков. Вариант переоценки или за голову, или за массу, как уже указывалось выше, в нашем случае – за голову.

В табличной части указывается номенклатура, стоимость которой будет меняться, и справедливая, то есть новая стоимость, в нашем случае 250 000 тенге.

Указывается номенклатура

После проведения документа в оборотно-сальдовой ведомости можно увидеть, что справедливая стоимость применилась – теленок на конец дня стоит 250 000 тенге.

Точно таким же образом можно уменьшить справедливую стоимость актива.

Уменьшить справедливую стоимость актива

Во вкладке «Счета учета доходов/расходов» указываются соответствующие счета. Если будет дооценка активов, то необходим счет доходов, если уценка, то счет расходов.

Счета учета доходов/расходов

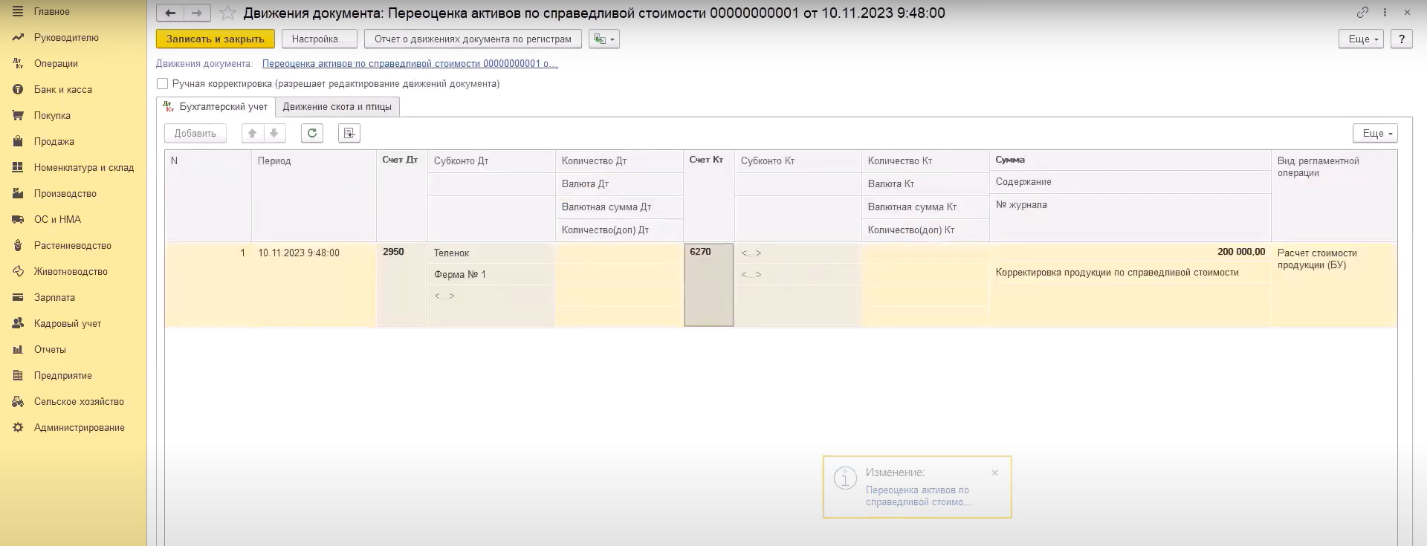

В данном случае по дебету идет 2950, по кредиту 6270.

Также допустимы следующие проводки:

1. Отражение дооценки основного средства:

- Дебет 2410 «Основные средства» (или соответствующий счет для конкретного актива);

- Кредит 5410 «Добавочный капитал».

2. Отражение дооценки биологических активов:

- Дебет 2710 «Биологические активы»;

- Кредит 5410 «Добавочный капитал».

3. Отражение уценки основного средства:

- Дебет 5410 «Добавочный капитал»;

- Кредит 2410 «Основные средства».

4. Отражение уценки биологических активов:

- Дебет 5410 «Добавочный капитал»;

- Кредит 2710 «Биологические активы».

Переоценка может проводиться как на конец отчетного периода, так и в течение года. Важно, чтобы периодичность переоценки была закреплена в учетной политике предприятия.

Заключение:

Переоценка активов по справедливой стоимости в 1С: Предприятие 8. Бухгалтерия сельскохозяйственного предприятия для Казахстана — это эффективный инструмент для обеспечения точности и актуальности бухгалтерского учета. Правильное использование этого функционала позволяет сельскохозяйственным предприятиям более точно оценивать свои активы и принимать обоснованные управленческие решения.

Специалист компании ООО "Кодерлайн"

Олеся Баранчук