Содержание:

2. Базы распределения косвенных расходов

1. Счета учета для отражения косвенных расходов в конфигурации 1С: Бухгалтерия сельскохозяйственного предприятия для Казахстана

Накладные расходы представляют собой косвенные или вспомогательные издержки, которые не прямо связаны с производственными процессами, технологическими операциями или управленческими задачами, и не могут быть однозначно отнесены к конкретному продукту или услуге. Эти расходы, хотя и неизбежны, не включаются в фактическую стоимость товара или услуги, поскольку они не представляют собой прямые затраты. Они остаются косвенными, а не основными.

Примерами таких расходов могут служить арендная плата, расходы на связь, электроэнергию и отопление, страхование, а также амортизация оборудования, необходимого для поддержания производства, административные издержки и расходы на рекламу. Включение этих затрат в себестоимость продукции осуществляется путем пропорционального распределения накопленных издержек на основе заранее определенной базы распределения.

В системе учета, специально адаптированной для сельскохозяйственных предприятий в Казахстане, отдельное внимание уделяется учету косвенных расходов. Эти расходы играют значительную роль в формировании финансовой отчетности и определении рентабельности деятельности предприятия.

В конфигурации "1С: Бухгалтерия сельскохозяйственного предприятия для Казахстана" предусмотрены специальные счета учета для отражения косвенных расходов. Это позволяет более точно отслеживать и анализировать все издержки, не прямо связанные с производством конкретной продукции, такие как административные расходы, расходы на обслуживание и амортизацию оборудования, расходы на управление и прочие.

Точный учет косвенных расходов является необходимым условием для эффективного управления финансовыми ресурсами и принятия обоснованных управленческих решений в сельском хозяйстве.

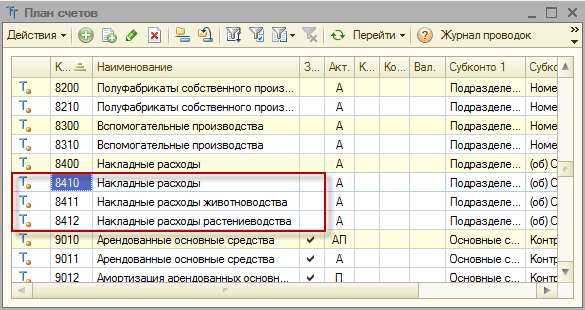

• 8410 - «Накладные расходы»;

• 8411 - «Накладные расходы животноводства»;

• 8412 - «Накладные расходы растениеводства».

План счетов

Данные счета, предусмотренные в бухгалтерской конфигурации для сельскохозяйственных предприятий в Казахстане, могут быть использованы для регистрации разнообразных хозяйственных операций, таких как списание материальных запасов в 1С, отражение заработной платы, начисление амортизации на основные средства и многое другое. Каждая из этих операций имеет свое отражение в бухгалтерском учете и требует соответствующего учета на соответствующих счетах. Точное и своевременное отражение всех этих операций позволяет предприятию вести эффективный финансовый учет, контролировать затраты и доходы, а также составлять надежные отчеты для внутреннего и внешнего аудита. Каждая операция, отраженная на соответствующих счетах, является важным элементом бухгалтерской документации, которая служит основой для принятия управленческих решений и анализа финансового состояния предприятия.

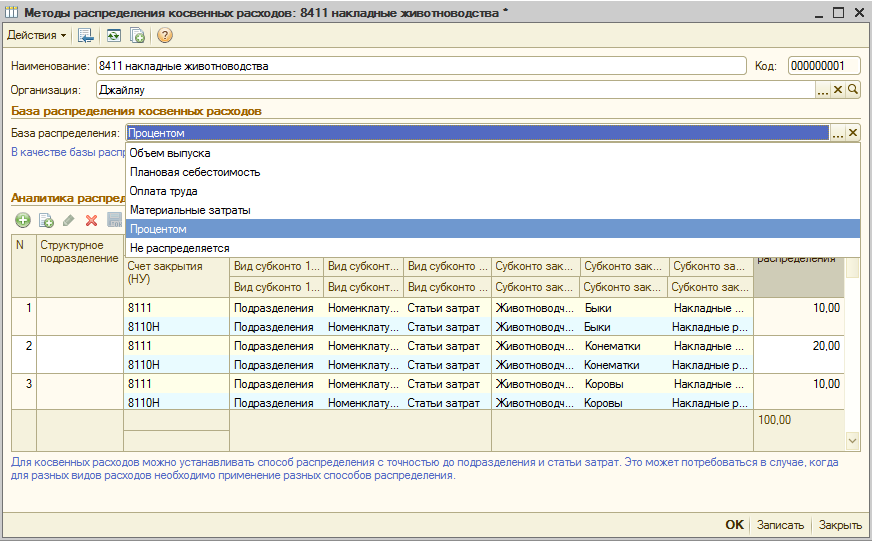

Каждый метод распределения может быть настроен в соответствии с уникальными требованиями предприятия. Это может включать в себя различные алгоритмы и критерии, например, процентное распределение, распределение по объему производства, по количеству рабочих часов и т. д. Установка эффективного метода распределения позволяет более точно определить долю накладных расходов, относящихся к каждому изготовленному продукту, что в свою очередь способствует правильному формированию себестоимости продукции и, как следствие, принятию обоснованных управленческих решений.

2. Базы распределения косвенных расходов

В качестве базы распределения накладных общепроизводственных расходов в этом справочнике могут выступать:

• «Объем выпуска»;

• «Плановая себестоимость»;

• «Оплата труда»;

• «Материальные затраты»;

• «Процентом»;

• или, «Не распределяется».

В процессе настройки табличной части элемента справочника устанавливаются соответствующие счета и аналитика, определяющие направление и цель распределения затрат. Этот важный шаг позволяет точно указать, на какие счета и аналитические категории будут направлены расходы в процессе распределения.

Каждый счет и аналитика, определенные в табличной части, играют ключевую роль в формировании бухгалтерской и управленческой отчетности предприятия. Они являются базой для последующего анализа финансовых операций и принятия управленческих решений. Кроме того, правильно настроенные счета и аналитика позволяют обеспечить прозрачность и точность учета затрат, что является необходимым условием для эффективного управления ресурсами и оптимизации бизнес-процессов предприятия.

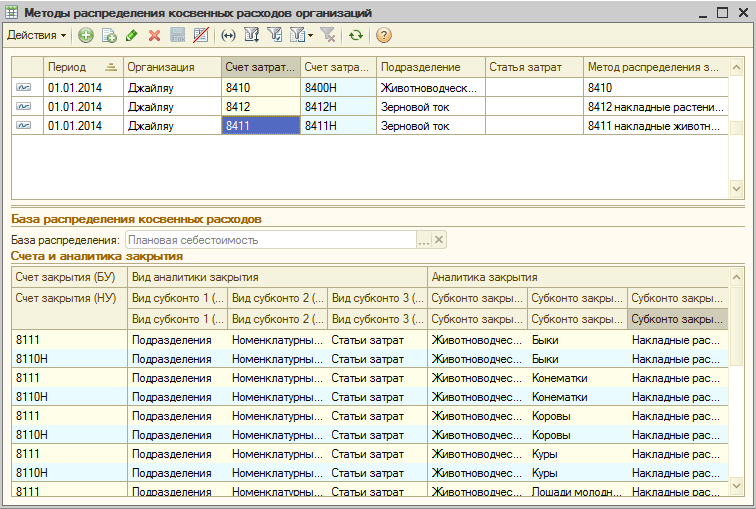

Активный способ закрытия накладных общепроизводственных затрат с определенного периода назначается, непосредственно, в регистре «Методы распределения косвенных затрат» (Предприятие – Учетная политика – Методы распределения косвенных расходов).

Методы распределения косвенных расходов

В завершение каждого периода, что часто соответствует окончанию месяца, производится важная операция - распределение накладных расходов согласно предварительно установленным базам распределения затрат, на себестоимость выпущенной продукции. В рамках программы учета и анализа данных данное действие осуществляется через специализированный документ, известный как "Закрытие месяца", в котором устанавливается специальный признак, позволяющий выполнить расчет и корректировку себестоимости продукции или услуг.

Этот процесс является неотъемлемой частью бухгалтерского учета и управленческого анализа в предприятии. Распределение накладных расходов в конце периода позволяет более точно определить себестоимость произведенной продукции, учитывая все косвенные расходы, которые могут влиять на окончательную стоимость продукта или услуги. Точные данные по себестоимости играют ключевую роль при принятии стратегических и оперативных решений компанией, позволяя более эффективно управлять ресурсами и оптимизировать бизнес-процессы.

Закрытие производственных счетов

Специалист компании ООО "Кодерлайн"

Светлана Исаева